Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi

28/06/2026

Nhiều lĩnh vực được hưởng lợi

Theo Thông tư 25/2026/TT-NHNN vừa được Ngân hàng Nhà nước (NHNN) ban hành, từ ngày 1/7, tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn sẽ tăng lên 40%, thay vì mức 30% như hiện nay.

Theo NHNN, vốn huy động ngắn hạn chiếm 80-90% tổng vốn huy động. Hiện tổng quy mô tiền gửi toàn hệ thống khoảng 17 triệu tỷ đồng, tương ứng quy mô vốn huy động kỳ hạn ngắn khoảng 13-15 triệu tỷ đồng. Với việc “nới” trần theo Thông tư 25/2026/TT-NHNN, dư địa tín dụng trung, dài hạn tăng thêm là 1,3-1,5 triệu tỷ đồng.

Ông Đỗ Bảo Ngọc, Phó tổng giám đốc Công ty cổ phần Chứng khoán Kiến Thiết Việt Nam (CSI) cho rằng, việc nâng trần lên 40% giúp ngân hàng có thêm dư địa cho vay trung, dài hạn mà không phải “đua” huy động vốn trung, dài hạn, khiến lãi suất huy động bớt căng.

Tương tự, ông Nguyễn Minh Tuấn, CEO của AFA Capital cho rằng, nới trần tỷ lệ sử dụng vốn ngắn hạn cho vay trung, dài hạn lên 40% là động thái giúp ngành ngân hàng có thêm nguồn vốn lớn bơm cho các dự án trung, dài hạn (bao gồm cả bất động sản, hạ tầng lẫn chế biến, chế tạo…). Đồng thời, Thông tư 25/2026/TT-NHNN cũng giúp giảm căng thẳng thanh khoản trên thị trường tiền tệ, giúp lãi suất có dư địa giảm thêm.

Theo chuyên gia này, ngân hàng là đối tượng đầu tiên được hưởng lợi bởi Thông tư 25/2026/TT-NHNN do biên lợi nhuận thuần (NIM) được cải thiện (được sử dụng nhiều hơn) và thanh khoản dễ thở hơn. Các nhóm ngành tiếp theo được hưởng lợi lớn nhất là bất động sản (bao gồm cả chủ đầu tư và cá nhân vay mua nhà), công nghiệp chế biến - chế tạo, xây dựng hạ tầng, khu công nghiệp, điện, nông nghiệp công nghệ cao...

“Mục tiêu điều chỉnh chính sách lần này gắn với yêu cầu hỗ trợ tăng trưởng kinh tế và nhu cầu vốn trung, dài hạn của nền kinh tế. Việt Nam đang bước vào chu kỳ phát triển mới với nhu cầu vốn đầu tư rất lớn cho hạ tầng, sản xuất, năng lượng và các dự án quy mô lớn. Trong bối cảnh thị trường vốn chưa thể đáp ứng đầy đủ vai trò cung cấp vốn trung và dài hạn, hệ thống ngân hàng vẫn là kênh dẫn vốn chủ lực của nền kinh tế, sự điều chỉnh này là phù hợp”, ông Tuấn nhận xét.

Đánh giá tính tích cực của chính sách mới, nhưng nhiều chuyên gia cũng cảnh báo về 2 rủi ro: việc nới trần có thể làm trầm trọng thêm tình trạng mất cân đối kỳ hạn (huy động chủ yếu vốn ngắn hạn, cho vay quá nhiều trung, dài hạn); phần lớn tín dụng trung, dài hạn được “nới” tới đây lại đổ vào bất động sản.

Điều tích cực là, năng lực quản trị rủi ro của hệ thống ngân hàng đã được cải thiện, trong khi NHNN cũng có nhiều công cụ giám sát tín dụng bất động sản. Vì vậy, việc điều chỉnh lần này được kỳ vọng hỗ trợ tăng trưởng mà vẫn bảo đảm an toàn hệ thống.

Vốn cho bất động sản dễ thở hơn

Với Thông tư 25/2026/TT-NHNN, các doanh nghiệp bất động sản kỳ vọng rằng, áp lực vốn sẽ bớt căng thẳng trong giai đoạn tới, nhất là trong bối cảnh phát hành trái phiếu tuy có phục hồi, song mới chỉ tập trung vào một số doanh nghiệp lớn - chủ yếu là các doanh nghiệp trong hệ sinh thái Vingroup.

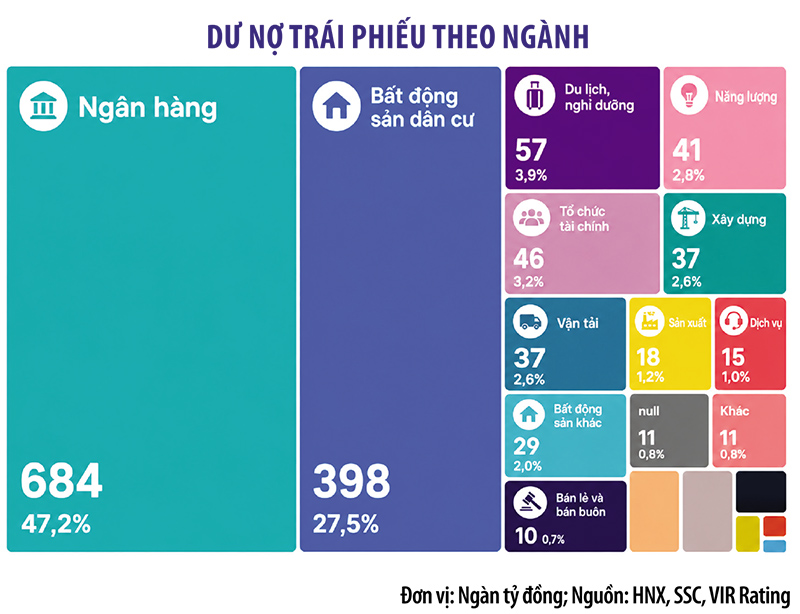

Theo số liệu của Sở Giao dịch chứng khoán Hà Nội, từ đầu tháng 6 đến ngày 16/6, các ngân hàng chiếm hơn 70% tổng giá trị phát hành trái phiếu nửa đầu tháng 6. Doanh nghiệp bất động sản chiếm 30% lượng phát hành trái phiếu còn lại, trong đó 95% thuộc về các doanh nghiệp trong hệ sinh thái Vingroup (Vinpearl phát hành hơn 4.900 tỷ đồng và Công ty cổ phần Đầu tư xây dựng Thái Sơn phát hành 150 tỷ đồng).

Trước đó, thống kê của Hiệp hội Thị trường trái phiếu Việt Nam cho thấy, trong 5 tháng đầu năm 2026, tổng lượng trái phiếu doanh nghiệp phát hành mới là hơn 127.000 tỷ đồng, trong đó trái phiếu bất động sản chiếm 44%, tương đương 56.000 tỷ đồng. Theo khảo sát của phóng viên Báo Đầu tư, hầu hết lượng trái phiếu bất động sản được phát hành từ đầu năm đến nay đều thuộc về hệ sinh thái Vingroup. Lượng trái phiếu do doanh nghiệp bất động sản khác phát hành thành công rất ít và chỉ có giá trị nhỏ.

Doanh nghiệp bất động sản cũng là nhóm chịu áp lực đáo hạn lớn nhất thị trường năm 2026. Trong lĩnh vực này, Vinhomes dẫn đầu về lượng trái phiếu đang lưu hành trên thị trường (56.590 tỷ đồng), giá trị đáo hạn năm nay là 10.590 tỷ đồng. Vingroup đứng thứ hai về lượng trái phiếu doanh nghiệp bất động sản đang lưu hành (gần 30.000 tỷ đồng), nhưng dẫn đầu thị trường về áp lực đáo hạn trái phiếu năm nay (gần 12.000 tỷ đồng).

Theo Công ty Chứng khoán ACBS, tổng dư nợ trái phiếu doanh nghiệp đang lưu hành trên thị trường là 1,35 triệu tỷ đồng, trong đó trái phiếu bất động sản chiếm hơn 30% (hơn 400.000 tỷ đồng) - vẫn nhỏ bé so với quy mô 4,5 triệu tỷ đồng của tín dụng bất động sản. Nói cách khác, tín dụng vẫn là động lực chính cho bất động sản.

Trong bối cảnh tín dụng bất động sản bị “hãm phanh” như hiện nay, trái phiếu doanh nghiệp là nguồn bổ sung vốn quan trọng. Dù vậy, nhìn động thái gần đây của doanh nghiệp, có thể thấy, các chủ đầu tư chủ yếu phát hành trái phiếu để tái cấu trúc nợ. Tình trạng này được kỳ vọng sẽ dần thay đổi cùng với việc thị trường bất động sản bước vào chu kỳ mới.

Dễ nhìn thấy, các dự án bất động sản mới hiện nay chủ yếu là những khu phức hợp, cộng thêm các công trình phụ trợ, hạ tầng giao thông, thương mại dịch vụ… đòi hỏi vốn đầu tư lớn và dài hạn. Trong khi đó, dưới sức ép của NHNN, các ngân hàng thương mại buộc phải hướng đến tiêu chuẩn Basel III, nghĩa là đòi hỏi phải huy động được lượng lớn vốn trung, dài hạn để cho vay. Điều này không thể được cải thiện trong ngày một, ngày hai, vì vậy, trong thời gian tới, nguồn vốn trái phiếu doanh nghiệp rất quan trọng với lĩnh vực này.

Theo các chuyên gia kinh tế, phát hành trái phiếu bất động sản năm nay phục hồi tốt so với năm ngoái, song chỉ tập trung ở một vài doanh nghiệp lớn. Đây là khó khăn cần được tháo gỡ để sự phục hồi lan tỏa sâu rộng hơn nữa.

Yếu tố hỗ trợ trái phiếu bất động sản hiện nay là mặt bằng lãi suất đang ở mức hấp dẫn. Theo ACBS, lãi suất phát hành bình quân của trái phiếu bất động sản trong quý I/2026 đạt khoảng 9,7%/năm, cao hơn đáng kể so với nhiều nhóm ngành khác và duy trì xu hướng cao kể từ quý III/2025 đến nay.

Một số doanh nghiệp chấp nhận trả lãi suất cao để thu hút nhà đầu tư. Chẳng hạn, trái phiếu do Khải Hoàn Land phát hành có lãi suất 13,5%/năm trong hai kỳ đầu, trong khi trái phiếu của Thiên Phúc Invest có mức lãi 11,5%/năm trong giai đoạn đầu. Trái phiếu do Vingroup và các doanh nghiệp trong hệ sinh thái phát hành được nhà đầu tư quan tâm, một phần vì lãi suất cao, một phần vì “quá lớn để đổ vỡ”.

Các chuyên gia cho rằng, hoạt động phát hành trái phiếu bất động sản thời gian tới vẫn tăng mạnh, song tập trung vào các doanh nghiệp có áp lực đáo hạn lớn. ACBS dự báo, trong 12 tháng tới, khoảng 211.800 tỷ đồng trái phiếu doanh nghiệp đến hạn thanh toán, giảm 16% so với cùng kỳ năm trước. Áp lực trả nợ vẫn tập trung chủ yếu ở lĩnh vực bất động sản, khi nhóm này chiếm tới 59% tổng giá trị đáo hạn, tương đương khoảng 125.000 tỷ đồng. Đặc biệt, quý IV/2026 được dự báo là giai đoạn cao điểm với khoảng 83.300 tỷ đồng trái phiếu đến hạn thanh toán.

Dù tín dụng bất động sản được dự đoán dễ thở hơn với Thông tư 25/2026/TT-NHNN, song các chuyên gia cho rằng, ngân hàng sẽ rót vốn chọn lọc, ưu tiên các lĩnh vực không bị tính vào “room” tín dụng bất động sản như nhà ở xã hội, khu công nghiệp và khu chế xuất.

Diễn biến quý I/2026 cho thấy, nhiều ngân hàng đã gần như chạm trần room tín dụng bất động sản và chuyển sang đẩy mạnh tín dụng hạ tầng. Tín dụng với lĩnh vực xây dựng và hạ tầng quý I/2026 tăng tới 47% so với cùng kỳ, bao gồm các dự án BT và công trình dân dụng.

Trong bối cảnh tín dụng bất động sản tiếp tục bị kiểm soát và phân hóa, các chuyên gia khuyến cáo, doanh nghiệp cần tích cực, chủ động hơn trong cơ cấu lại dòng vốn và tìm kiếm kênh huy động vốn thay thế vốn vay ngân hàng. Theo đó, ngoài kênh trái phiếu, doanh nghiệp có thể nghiên cứu các mô hình huy động vốn mới qua cơ chế thử nghiệm (sandbox), trung tâm tài chính quốc tế và đặc biệt là giải pháp token hóa bất động sản…

Nguồn từ: Baodautu.vn